今回の記事では、法律の世界で頻繁に登場する「担保(たんぽ)」という概念について詳しく解説します。

日常会話でも「実効性を担保する」といった使われ方をしますが、法的な文脈ではさらに厳密で強力な意味を持っています。

債権回収の確実性を高めるためのこの仕組みは、現代の経済社会を支える不可欠なインフラといっても過言ではありません。

一見難解に見える担保の正体を、具体例を交えながら解き明かしていきましょう。

日常用語としての「担保」と法的な定義

「担保」の言葉が持つニュアンス

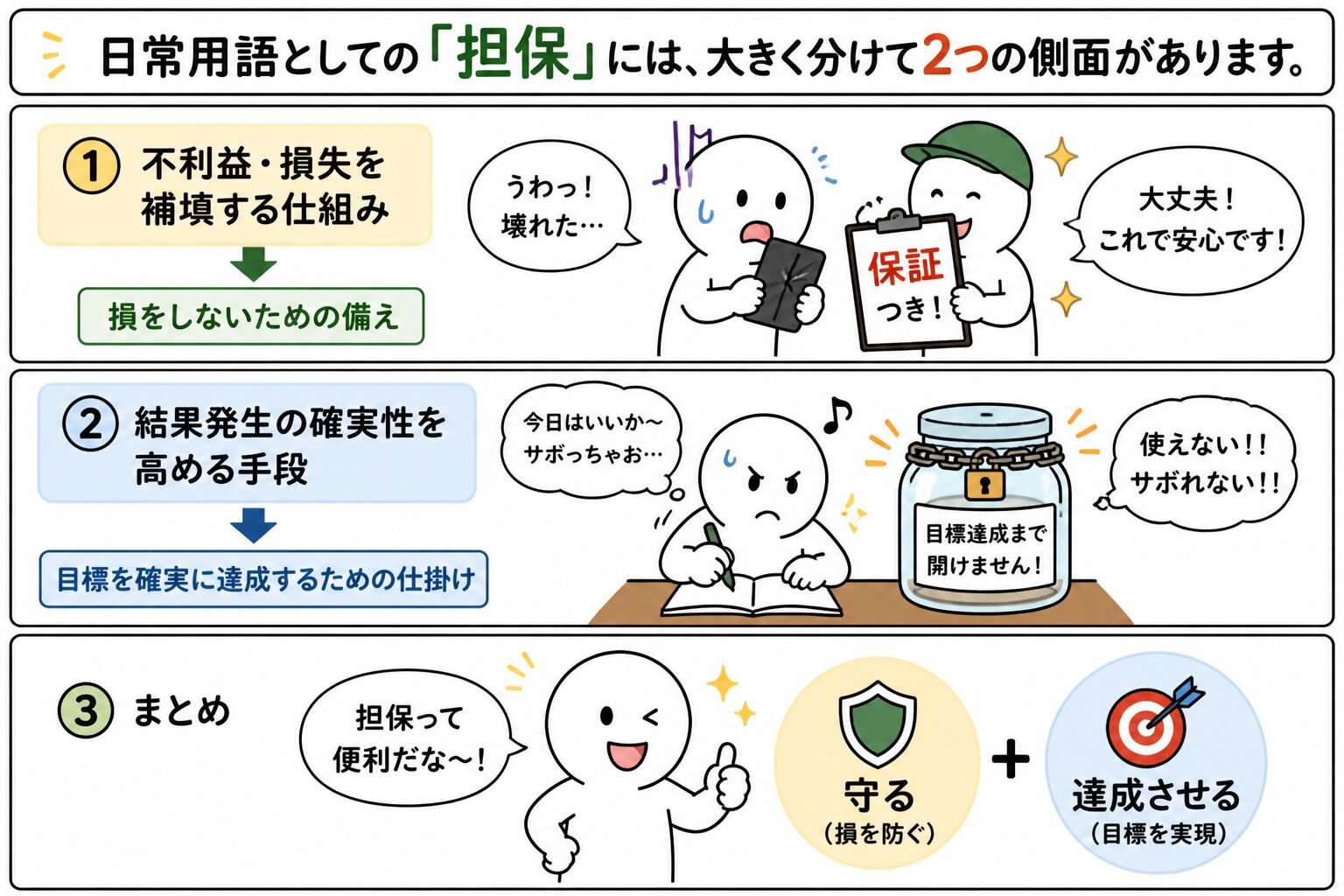

日常用語としての「担保」には、大きく分けて2つの側面があります。

-

不利益・損失を補填する仕組み: 「損をしないための備え」です。

-

結果発生の確実性を高める手段: 「目標を確実に達成するための仕掛け」です。

例えば、ビジネスの場で「このプロジェクトの品質を担保するために、ダブルチェック体制を敷く」という場合、それは「ミス(不利益)を防ぎ、品質(期待する結果)を確実にする」ための手段を講じることを意味します。

IT業界で言われる「トレーサビリティの担保」も、不具合が起きた際に後から追跡できるという「確実性」をシステムに組み込むことを指しています。

法律上の「担保」の定義

法律の世界では、この「確実性を高める」対象が「債権の回収」に限定されます。

担保とは、債務者が借金を返さない(債務不履行)という最悪の事態に備えて、債権者があらかじめ確保しておく「価値のストック」です。

例えば、ネットショッピングで商品を注文したのに届かない、あるいは100万円貸したのに返ってこないといったリスクを、あらかじめ「別の何か」でカバーしておく仕組みが担保です。法律用語としての担保は、いわば「債権回収のセーフティネット」なのです。

物的担保(抵当権・質権など)の仕組み

民法上の原則的な条文

物的担保の代表例である「抵当権」について、民法は次のように規定しています。

民法第369条1項(抵当権の内容) 「抵当権者は、債務者又は第三者が占有を移転しないで債務の履行の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。」

条文の解説と具体化

この条文で最も重要なのは、「他の債権者に先立って自己の債権の弁済を受ける権利」という文言です。これを専門用語で優先弁済受領権と呼びます。

【具体例1:住宅ローンと抵当権】

あなたが銀行から3,000万円借りてマイホームを買うとき、銀行は家を「担保」に取ります。これが抵当権です。

-

抽象論: 不動産の持つ「交換価値(売ったらいくらになるか)」を把握すること。

-

具体化: もしあなたがローンを返せなくなったら、銀行は裁判所を通じて家を「競売(オークション)」にかけます。その売却代金から、銀行は他の借金取り(一般債権者)を押しのけて、真っ先に3,000万円を回収できるのです。

【具体例2:質屋と質権】

「質(しち)に入れる」という言葉で馴染み深い質権も物的担保です。

-

抽象論: 目的物を債権者の手元に置いておくことで、心理的圧迫を与えつつ、いざという時はその物を処分すること。

-

具体化: 高級腕時計を質屋に預けてお金を借りる場合、返済期限を過ぎると時計は質屋のものになるか、処分されます。これが「質流れ」です。

物的担保の分類

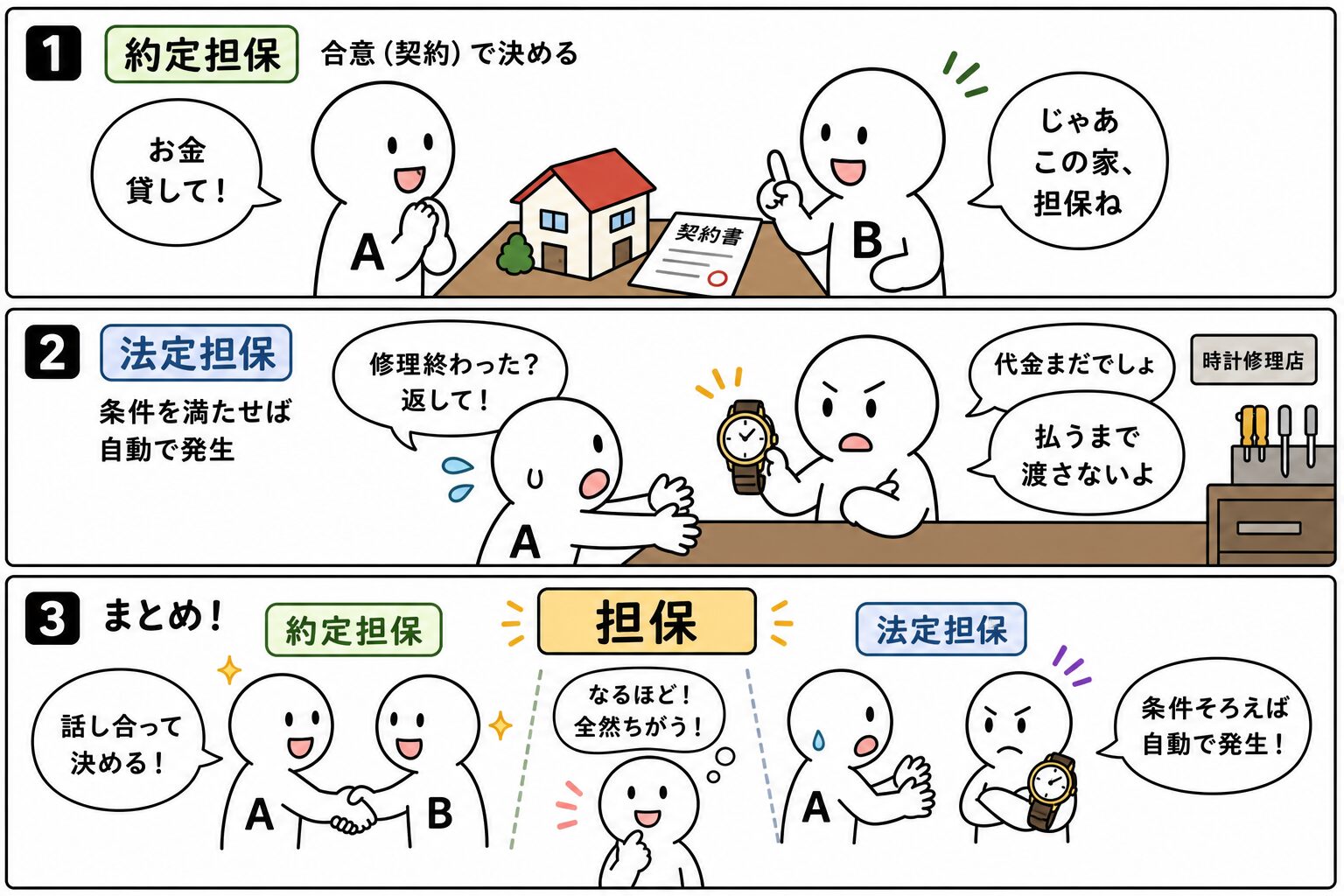

物的担保には、成立の経緯によって2つのパターンがあります。

-

約定(やくじょう)担保: 当事者の合意(契約)で決めるもの。

-

例:抵当権、質権。

-

-

法定(ほうてい)担保: 法律の条件を満たせば自動的に発生するもの。

-

例:留置権(修理代を払ってくれるまで時計を返さない権利)や先取特権(さきどりどっけん)。

-

人的担保(保証・連帯保証)と論点

民法上の条文

人的担保の基本となる「保証債務」については、以下の条文から始まります。

民法第446条1項(保証人の責任等) 「保証人は、主たる債務者がその債務を履行しないときに、その履行をする責任を負う。」

条文の解説と「人」による担保

ここでいう「その履行をする責任を負う」とは、債務者本人がお金を払わない場合、代わりに保証人のサイフからお金を出さなければならない、という意味です。物的担保が「特定の不動産や動産」をターゲットにするのに対し、人的担保は「保証人の全財産」がターゲットになります。

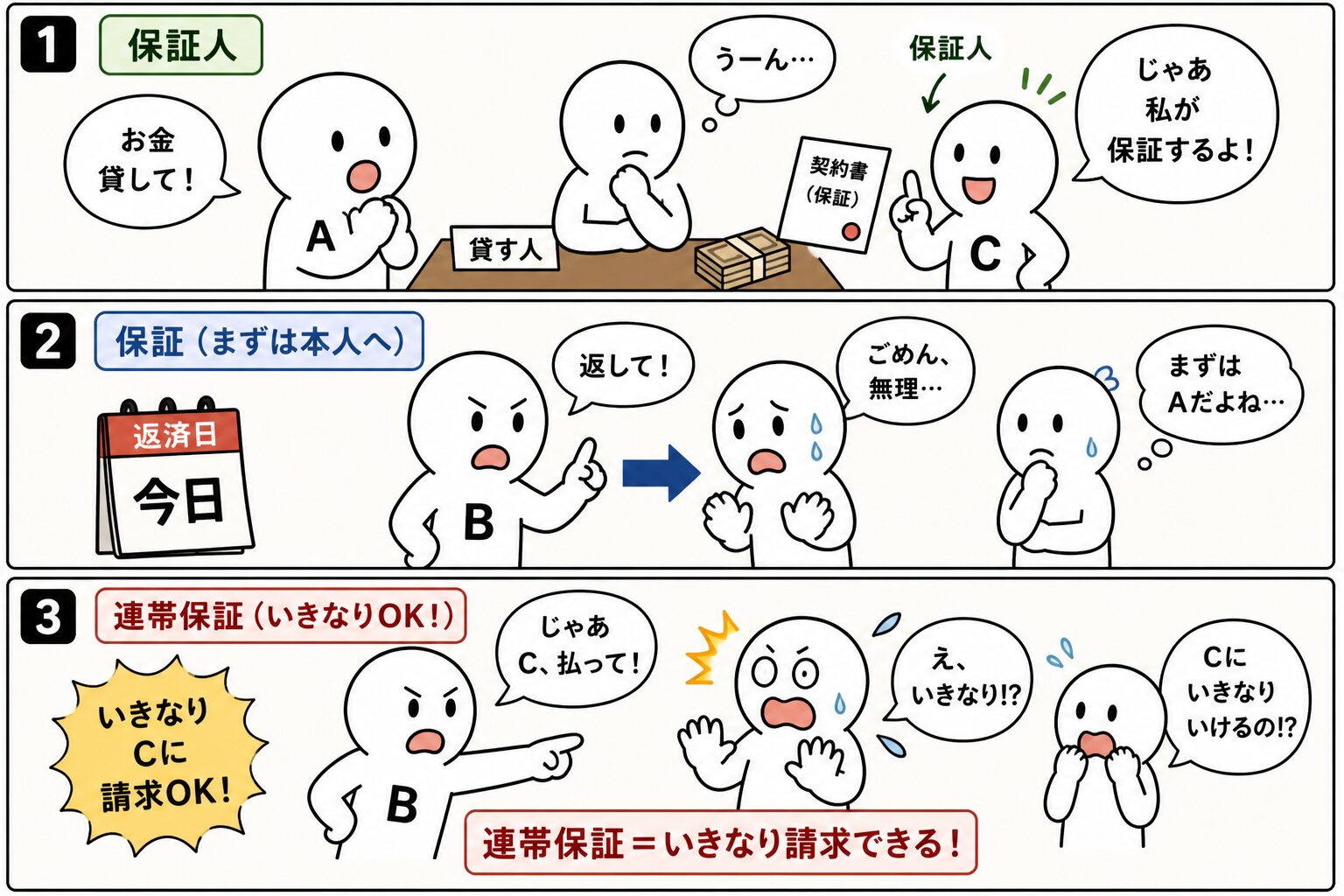

例えば、あなたがカフェを開こうとして銀行から500万円借りる際、父親に「連帯保証人」になってもらうケースです。

あなたが経営に失敗して夜逃げした場合、銀行は父親に対して「代わりに500万円払え」と請求できます。

論点:なぜ「連帯」保証が一般的なのか

実務では、単なる「保証」ではなく「連帯保証」が圧倒的に多く使われます。

なぜなら、普通の保証人には「まずは本人に請求してよ(催告の抗弁権)」とか「あいつは隠し財産持ってるからそっちを先に差し押さえてよ(検索の抗弁権)」という言い訳が認められているからです。

普通の保証だと、債権者は二度手間(本人に請求→ダメなら保証人)になり、回収が面倒。連帯保証の場合、 連帯保証人は上記の「言い訳」ができません。

もし普通の保証しかなかったら、 債権者は、主債務者が行方不明でも、まず主債務者の捜索や法的手続きを尽くさないと保証人に強く出られず、スピーディーな債権回収が困難になります。

その結果、金融機関がお金を貸し渋るようになり、経済が停滞するという結果を招きかねません。

- ホーム

- 未分類Category

- 担保とは?日常用語・法律用語としての意味を確認します。 Here