今日のテーマは、消滅時効についてです。

消滅時効は、主として債権者の債権行使に対する債務者側の言い分として、法律上も実生活上も重要な意義を有しています。

また、債務整理において、古い借金の整理の一手段としても活用されます。

今回はこの消滅時効の意味を中心に解説していきます。

併せて、その起算点や、更新事由(改正前の民法では中断事由)、援用の仕方などを見ていきましょう。

消滅時効とは?その意味について

消滅時効とは、一定の権利行使期間に、債権者などの権利者から権利行使がされなかった場合に、債務者などが援用の意思表示をすることによって、その権利を消滅させることができる法律上の仕組みを言います。

債務者などから見れば、債権者に対して今更権利を行使しても遅いよ、時間切れだよ、と主張できる仕組みです。

たとえば、貸金業者からお金を借りていた場合、債務者としては、当然、これを返さなければなりません(消滅時効の援用以外の債務整理に関する弁護士の業務についてはこちら)。

しかし、消滅時効が成立すると、文字通り、その権利は消滅します。その場合、債権者は、債務者に対して、権利を行使しえなくなります。

先ほどの例では、債務者はもうお金を返さなくてもよくなる、ということです。

制度の趣旨

なぜ、法律に、このような仕組みが置かれているのでしょうか。

その理由は、主として、権利の上に眠るものは保護に値しないという価値判断にあります。

「いまさら言うなよ」、「機を逸しているよ」という発想が法律の世界にもあるんですね。

その他、時間の経過によって、権利の有無や義務の履行の有無などについては、どんどん証拠が散逸していきます。

そして、時間の経過によって、証拠がなくなったことによる不利益を義務者側に負わすのはちょっと酷です。

そこで、こうした不都合を回避できる仕組みとして、消滅時効の仕組みがあるとも言われています。

時効全般について解説した記事です。そもそも時効ってなんだという方はこちらをご参照いただけますと幸いです。

成立要件

消滅時効の成立要件は、大雑把に言うと、次の二つです。

①時効期間が満了したこと

②債務者などが消滅時効の援用をしたこと

以下、順にみていきましょう。

消滅時効類似の仕組みに除斥期間というものがあります。消滅時効制度との差などを関連記事にて解説しています。

①時効期間が満了したこと

義務者側が消滅時効を主張できる要件の一つは、時効期間が満了したことです。

ざっくりといえば、権利者がある時点から一定期間(これを時効期間といいます。)権利行使をしなかったことが要件になります。

時効期間について:民法166条~

では、どの程度の期間権利行使がなければ、時効期間が満了したといえるのでしょうか。

民法166条1項を見てみましょう。

債権は、次に掲げる場合には、時効によって消滅する。

① 債権者が権利を行使することができることを知った時から五年間行使しないとき。

② 権利を行使することができる時から十年間行使しないとき。

この規定は、消滅時効期間に関する原則的な規定です。民法やその他の法律において特別の規定がない場合を除き、債権の時効期間はこの民法166条1項の規律に服します。

たとえば、借金などの貸金債権等についても、この規定により、5年(第1号)又は10年(第2号)の時効期間に服することになります。

そして、5年で消えるか10年かかるかは後で述べる起算点によって決することになります。

改正前民法について

なお、民法改正前は、職業別に債権が区分され、それぞれの権利につき、短期の消滅時効期間が設けられていました。

たとえば、医者の医療費請求権は3年、弁護士の報酬請求権は2年、ホテルの宿泊料金や飲食店の飲食代金等は1年などとされていました。

正直、区分の理由も意味不明でしたし、細かくて覚えるのが困難でした。民法改正により、消滅時効期間は相当すっきりしたといえます。

ちなみに、商事債権については、商法522条が消滅時効期間を5年と定めていましたが、これも廃止。

銀行の貸金は5年で消滅時効にかかるけど、信用金庫や住宅金融公庫の貸金、保証協会の求償権は10年かかる、など理解に苦しむ状況でしたが、この辺の差異も解消されることになります。

いずれも上記166条1項の規律に服すことになるからです。

特別の時効期間

民法166条1項の規定は上記の通りですが、法律において特別の定めがある場合にはその定めによることになります。

ここでは、民法が定める特別の消滅時効期間について、代表的なものをあげておきます。

| 条文(民法) | 権利の種類 | 時効期間 | 備考 |

| 166条2項 | 債権又は所有権以外の財産権 | 権利を行使することができる時から20年間 | 地上権・地役権・永小作権などが対象。 |

| 167条 | 人の生命又は身体の侵害による損害賠償請求権 | 次のいずれかにより時効期間満了。 ①債権者が権利を行使することができることを知った時から5年間 ② 権利を行使することができる時から10年間 |

不法行為に基づくものは除く。 |

| 168条 | 定期金の債権 | 次のいずれかにより時効期間満了。 ①債権者が定期金の債権から生ずる各債権(支分権)を行使することができることを知った時から10年間 ②上記の各債権を行使することができる時から20年間 |

養育費など、毎月支払われる権利が対象 |

| 724条 | 不法行為に基づく債権 | 次のいずれかにより時効期間満了 ① 被害者又はその法定代理人が損害及び加害者を知った時から3年間。 ②不法行為の時から二十年間行使しないとき。 |

交通事故などに基づく損害賠償請求権が対象 |

| 169条1項 | 確定判決などによって確定した権利 | 確定の時から10年間 | 裁判等によって判断された権利 |

時効の起算点

時効期間についての説明は上記の通りですが、上記の期間はいつからカウントするのでしょうか。次に、民法166条1項が定めた原則的な消滅時効期間を例に、その起算点について説明します。

民法166条1項をもう一度見てみましょう。1号が5年、2号が10年と定めているのでしたね。

債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

客観的起算点

ここで、解説の便宜上、10年の時効期間について定めた2号から見ていきましょう。

2号が定める10年という期間の起算点は、債権者が「権利を行使することができる時」です。

つまり、客観的に権利行使が可能になったとき(客観的起算点)から、消滅時効期間は進行します。

たとえば、債務者が1月末日までに支払えばよい、というような権利を債権者が有している場合、翻って言えば債務者は1月末日までは、これを支払う必要がありません。

そのため、債権者が法的な請求(権利行使)をできるのは2月1日からとなり、この日から消滅時効期間が進行します。

なお、時効期間の初日は、原則として不算入です。ただ、上記の例では、2月1日の0時からカウントされるので、2月1日が初日となります。詳細については、関連記事をご参照ください。

主観的起算点

次に民法166条1項を見てみましょう。

5年間の短期の消滅時効期間は、債権者が権利を行使することができることを「知った」時から進行します。

これは、債権者の主観を基礎とする主観的起算点を定めたものです。

たとえば、条件成就が代金請求の要件となっている場合、その条件成就を債権者が知った時から、時効期間がスタートします(ただし、初日不算入の原則は働きます。)。

銀行ローンや消費者金融などの貸金業者が有する債権は、通常、この5年の時効期間によって消滅時効にかかります。基本5年と覚えておけばOKです。

更新に注意

以上に述べた時効期間について注意が必要なのが「更新」です。

上記の通り、消滅時効が主張できるのは、一定の期間、権利行使がなされなかった場合です。

その期間進行中に権利行使がなされなかったことが要件となりますので、時効期間の進行中に、債権者などから権利行使がなされると、その期間が更新(改正前民法では「中断」という仕組みでした。)されます。

更新というのは、要は、いったん進んでいた時効期間がゼロに戻るということです。

一般の債権についてみると、上記の通り、本来、権利行使ができることを債権者が知ってから5年経過すれば短期の消滅時効にかかります(民法166条1項1号)。

しかし、たとえば4年目に債権者から裁判などを通じて権利行使がなされた場合、その時点で時効期間はゼロに戻ってしまいます。

更新事由(中断事由)が終了してから、時効期間は新たに進行しますが、またゼロからカウントしなければなりません。

4年目から新たにスタートするのではなく、まったくのゼロから改めて5年間経過することが時効主張のために必要となります。

時効の完成猶予と更新について、解説した記事です。改正民法が、改正前の「中断」をどのように再構成したのか等について説明しています。

②債務者などの義務者が消滅時効の援用をしたこと

次に、消滅時効の要件の二つ目の「援用」について見ていきましょう。

消滅時効期間が満了しても、自動的には権利は消滅しません。権利を消滅させるには、債務者などが時効を援用する、という意思表示を行うことが必要となります。

援用というのは、要は、「時効消滅を主張します」というように、時効による利益を享受する意思を相手に伝える、というものです。

援用の仕方

時効援用の仕方に法律上の制限はありません。民法上は、口頭や電話で援用を行うことも可能です。

但し、消滅時効援用は、債権などの権利を消滅させる重要な法律行為ですし、時効援用を行った、という証拠を残しておくことも後々のトラブルを防ぐためには重要です。

そのため、文書でこれを行う(債権者に送付する)のが一般的です。

特に、「証拠として残しておく」という観点からは、内容証明郵便が用いられることが多いですね。

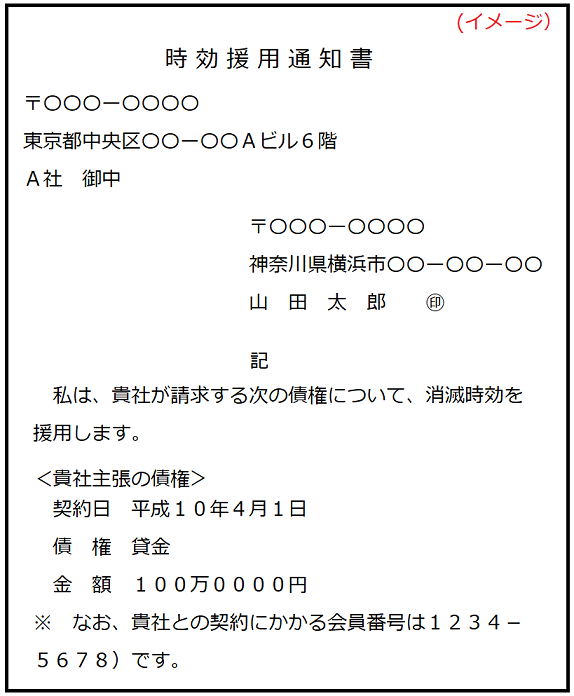

時効援用通知書

時効援用を行うことを文書(内容証明郵便を含む)で行う場合のその文書のことを時効援用通知書といいます。

このような言い方をすると、何かとても難しいもののように思われるかもしれませんが、内容は単純なものです。

最後に、時効援用通知書の内容等について見ていきましょう。消滅時効を「使う」ためのイメージがもてると思います

時効援用通知書の例

実社会において一番例が多い借金(貸金請求権)に対する時効援用通知書の例を見ておきましょう。

消滅時効援用のポイント

上記は、山田太郎さんがA社に対する借金につき、消滅時効を援用するケースを念頭においた消滅時効援用通知書です。

ポイントは、第一に「消滅時王を援用する」、とはっきり書いてあげること。第2に債権と本人をしっかり特定する点です。

債権の特定というのは、どの権利について消滅時効を主張するのか、を明らかにしてあげることを言います。

後で、誰が見ても「その債権について」消滅時効を主張してるよね、とわかる記載ぶりにしておくわけです。

また、本人の特定については「山田太郎」という名前の他、住所と会員番号で行っています。その他、生年月日も記載することが多いです。

誰が消滅時効を援用しているのかわかるようにしておく訳です。

消滅時効の援用を自分で行うことはできるか

時効援用通知書の作成は、少し勉強すれば、あまり法律知識がなくても作成は難しくありません。

そして、当然のことですが、通知書を作成して自分で送付する、ということも当然可能です。

①ワードなどで文書を作成して、②相手の本社や担当部署に郵便(できれば内容証明郵便)でこれを送付すればいい訳です。

ただし、消滅時効の援用につき、心配な場合や念には念を入れたい場合には、やはり弁護士や司法書士の先生に相談することを勧めます。債務整理に関しては、無料相談も少なくなく、文書を作成して行ってそれを見てもらうのがいいかもしれません。他方、文書を作成してもらって、弁護士や司法書士から時効援用をしてもらうなら3万円程度の費用が相場でしょう。

- ホーム

- 民法Category

- 民法総則Category

- 条件/期限/時効Category

- 民法における時効についてParent

- 消滅時効とは?起算点や援用についても知ろう Here

- 時効取得とはSibling

- 時効の更新と完成猶予:中断・停止の再構成Sibling