今回のテーマは民法が定める担保物権の王様「抵当権」についてです。

現実社会でもしばしば利用される権利ですし、各種資格試験対策としても重要。

制度に関する詳細な解説は別の記事に譲るとして、今回は、「抵当権」について具体的なイメージを持っていただくべく、分かりやすく解説します。

抵当権とは

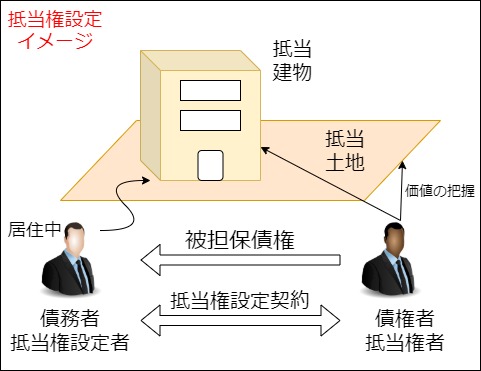

抵当権とは、「借金を返せ」といった請求権(債権)を担保するために不動産などに設定される約定担保物権です。

担保となる抵当物の引き渡しを必要としない点に特徴があります。

しばしば住宅ローン設定の際に利用されます。

民法の条文の確認

まず、基本となる条文を見ておきましょう。

抵当権者は、債務者又は第三者が占有を移転しないで債務の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。

条文上のポイントは、「占有を移転しないで」という点です。占有を移転せず不動産に担保を設定できる点に、この担保物権の意義があります。

ここで関連記事を紹介!

そもそも担保とは何か、という点がイメージできないと抵当権もイメージしにくいかもしれません。

担保とは何かという点については次の記事で解説していますので、ぜひ一度ご参照ください。

具体例

たとえば、AさんがBさんにお金を貸した課したとします。

Aさんは、Bさんが課したお金をきちんと返してくれるか不安です。もし任意で返してくれなければ裁判をしなければなりませんが、それは手間ですし、コストもかかります。

そこで、Aさんは、万一Bさんが約束通りお金を返してくれない場合に備えて、Bさんが居住しているBさん所有の土地と家を借金のカタに取りたいと考えました。

こうした場合に利用されるのが抵当権です。

Aさんは、不動産を担保に取れたので、万が一の場合に安心。

他方、土地と家が「抵当」にとられても、これを引き渡す必要がないので、Bさんは、なおその土地と家に住み続けられます。

当該不動産に居住しているBさんにとっても抵当権は便宜な担保権と言えます。

質権との比較

この点、不動産を担保に取る手段としては「質権」という仕組みを利用することも考えられます。

しかし、「質権」を不動産に設定する場合、設定時に不動産の引渡しが必要となります。

上記の例で、AさんがBさんの不動産を質に取る場合、BさんはAさんに不動産を引き渡さなければならないわけです。

この場合、Aさんは引き渡しを受けた不動産を管理しなければなりません。それ自体、非常にめんどうくさいです。

また、Bさんとしても、居住不動産を質に入れて引き渡してしまうと、そこに住み続けられないというデメリットがあります。

質権では、Bさんが当該不動産に居住しながら、不動産を担保に供する、ということができず、不便なわけです。

実生活においては住宅ローンでしばしば利用される。

以上のような抵当権は、実生活では銀行融資の場面で登場することが多いです。

銀行は、住宅ローンを貸し付ける際、しばしば購入対象の不動産に抵当権を設定するよう求めてきます。

銀行としては、借主がきちんと返してくれるかわからないので、購入対象の不動産に担保を設定して、とりっぱぐれを防ぎたい(回収可能性を高めたい)と考えるわけです。

そこで、銀行が住宅ローンを融資する場合、融資と同時に、借主が購入する不動産に抵当権を設定するのが一般的となっています。

用語法

ここで用語法を確認します。

①被担保債権⇒担保される債権のことです。

②抵当権者⇒抵当権を有する権利者(債権者)のことです。

③抵当権設定者⇒抵当権を設定した者(多くの場合、債務者)のことです。

①「被担保債権」

これは、抵当権によって担保される債権のことです。

銀行の住宅ローンを例にすると、「住宅ローンを支払え」といいう権利のことを指します。

②「抵当権者」

これは、文字通り、抵当権を有する者のことを指します。

先ほどの住宅ローンの場合を例にすれば、銀行がこれに当たります。

③「抵当権設定者」

これは、不動産に抵当権を設定した者を指します。

不動産を担保に供した側。多くの場合、債務者です。

なお、「多くの場合」と留保したのは、債務者以外に、第三者が債務者のために抵当権を設定している場合があるからです(これを物上保証と言います。)。

たとえば、銀行がある会社にお金を貸しているという場合に、当該会社の代表者が個人資産たる不動産を抵当に供するような場合が挙げられます。

権利の性質

次に、抵当権の理解を深めるため、抵当権の性質を簡単に見ておきます。次のような4つの性質があります。

- 付従性

- 不可分性

- 随伴性

- 物上代位性

付従性について

付従性というのは、被担保債権なくして、抵当権が存在しないという性質です。

被担保債権がないと担保権は存在しえないので、被担保債権が弁済や消滅時効で消滅すると、抵当権もそれに伴って消滅します。

不可分性について

不可分性という性質もあります。これは、抵当物が被担保債権の全部を担保する、という性質を指します。

たとえば、100万円の被担保債権につき抵当権が設定された後、50万円が弁済により消滅したとします。

この場合でも、抵当権は残50万円のために全て存続します。

不動産の半分にのみ抵当権が存続する、ということにはなりません。

随伴性について

随伴性という性質もあります。

これは被担保債権の移転に伴って抵当権も移転するという性質を指します。

たとえば、住宅ローンについて見ると、銀行が有していた住宅ローン債権が第三者に移転した場合、銀行が有していた抵当権も当該第三者に移転します。

債権とセットで抵当権が移動する、ということです。

物上代位性について

物上代位性という性質もあります。

これは抵当権者が、担保目的物の価値代替物にも権利行使できる、という性質を指します。

たとえば、目的不動産が火災で燃えたとき、抵当権者は、当該不動産にかかる火災保険金(価値代替物)につき、権利行使(債権執行)が可能です。

物上代位の効果・性質について説明した記事です。特に、物上代位の効果「物に対する権利行使」の意味が分からん、文言の表現に違和感がある、という方はぜひご参照ください。

権利の成立と消滅

次に権利の成立と消滅について見ていきます。

①抵当権は、当事者間の合意で成立します。

②また、被担保債権の消滅などにより抵当権は消滅します。

①成立

抵当権は約定担保物権です。「約定」というのは「契約による」ぐらいの意味です。

要は、土地の所有者と債権者(お金を貸している人等)との間の合意で成立します。

たとえば、銀行がお金を融資する際には、銀行と融資を受ける債務者が設定合意をすることで、目的不動産に抵当権が設定されることになります。

約定担保物権と対比されるのが法定担保物権です。約定担保物権が「合意」で成立するものであるのに対して、法定担保物権は、法律の要件を満たした場合に自動発生します。そこでは、当事者間の担保権設定契約は不要です。法定担保物権の具体例としては留置権や先取特権があります。

②消滅

また、抵当権の代表的な消滅原因は、被担保債権の消滅です。

住宅ローンの例で言えば、借主が被担保債権たる住宅ローンを払いきった時点で、もはや担保が必要な債権がなくなりますので、抵当権も消滅します。

その他、当事者間において、抵当権にかかる設定契約を「合意解除」した場合等も消滅します。

登記が対抗要件

抵当権の設定などは、不動産にかかる物権変動。そのため、第三者にこれを対抗するためには登記が必要。

権利の成立と登記

民法は、不動産物権変動につき、登記を対抗要件とすると定めています(第177条)。

不動産に関する物権の得喪及び変更は、不動産登記法 (平成16年法律第123号)その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない。

そして民法が定める抵当権の成立は不動産物権変動(物権の取得)そのものですから、これを第三者に対抗するためには、登記が必要です。

要は、「抵当権があるぞ」と主張するには、登記が必要ということです。

銀行で住宅ローンの融資を受けるのと同時に当該不動産に抵当権を付す場合、登記の専門家たる司法書士の先生が間に入って、登記手続を行うことが多いです。

これは、上記のように登記具備が対抗要件となっているからです。

たとえば、Bさんが、Aさんに対する債権を担保するためBさん所有の土地に対して抵当権を設定したとします。ただ、その登記を具備するのを怠っている間に、BさんはCさんに対して不動産を譲渡してしまいました。この場合、Aさんは、Cさんに対して、「その不動産には抵当権が設定されている」とは言えなくなります。Aさんは、抵当権の成立をCさんに対抗できないからです。

その結果、Bさんが、被担保債権の支払いを怠った場合でも、Aさんは抵当権に基づき当該不動産から債権を回収することができません。

権利の消滅と登記

登記が対抗要件となるため、抵当権が成立した場合、通常、その旨の登記がなされます。

もっとも、上記の通り、抵当権は被担保債権の消滅と同時に消滅します。しかし、いったん具備された登記は自動的には消滅しません。

登記事項証明書から抵当権を抹消するためには、その抹消手続をとることが必要です(消滅を第三者に対抗するためにその旨の登記を備える必要があります)。

住宅ローンのケースを念頭に置くと、住宅ローンを支払い切った借主は、当該不動産にかかる抵当権の記載を抹消するためには、別途、登記の抹消手続をすることを要します。仮に抹消しないままでいると、登記事項証明書上、住宅ローンを被担保債権とする抵当権が存在したままの状態となります。見栄えが悪いです。その結果、外観上、担保権が付着したままの不動産に見えてしまい、その処分に支障が生じえます(※)。

※新たな買主から「売買前に抵当権は抹消しておいてね」と求められることがざらにあります。

権利の実行

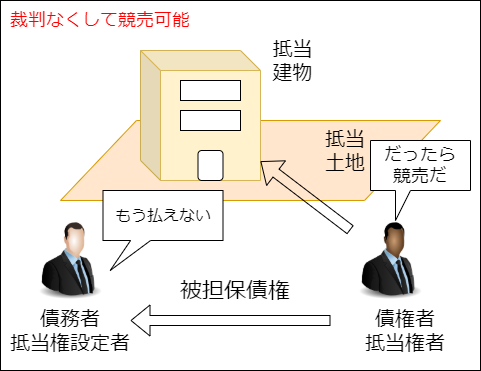

抵当権があると、民事執行法に基づき競売や収益執行などができます。この民事執行手続に基づいて、他者に先立ち目的物から債権回収ができます。

ここまでは定義や意義、性質などについて見てきました。

最後に、抵当権があると何ができるのか、について見ておきましょう。

強制競売

抵当権者は、民事執行法上、担保権競売の申し立てをすることが可能です。

要は、債務者が約束通りお金を払わない場合に、抵当権に基づいて、不動産を競売にかけることができます。

そして、民法369条1項が規定するとおり、抵当権者は担保不動産について、「他の債権者に先立って自己の債権の弁済を受ける権利」を有します。

その結果、担保不動産が競売で売れた場合、一般債権者に先立って、その売買代金を自分の債権の満足に充てることができます(自分に優先的に配当しろと言える)。

担保権競売のメリットは、裁判などを経ずしていきなり強制執行の申し立てができるという点です。通常、不動産を競売にかけようと思うと、裁判手続を踏んで「自分が債権者なんだ」と裁判所に認めてもらう必要がありますが、担保権執行の場合、この裁判手続が不要です。

収益執行

また、民事執行法の下、収益執行という手段も認められています。

この手段の下では、抵当権者は、目的不動産の家賃などから一般債権者に先立って自分の債権への弁済に充てることができます。

これにより、抵当権者たる債権者は、自己の債権の満足を得ることができるわけです。