お金の貸し借りやビジネスの現場では、目に見える「モノ」だけでなく、「債権(お金を請求できる権利)」を担保にすることがよくあります。

今回は、実務で非常に重要な役割を果たしている「債権譲渡担保」について、その仕組みと対抗要件のルールを深掘りしていきましょう。

債権譲渡担保の仕組みと有効性

債権譲渡担保とは、債務の支払いを確保するために、債権者が債務者の持つ別の債権を形式的に譲り受ける仕組みです。将来発生する予定の債権をまとめて担保に入れる「集合債権譲渡担保」も、現代の取引では広く認められています。

債権譲渡担保とは、一言で言えば債務者が自己の債務の弁済を担保する目的で、第三者に対して有する債権を債権者に譲渡する契約を指します。

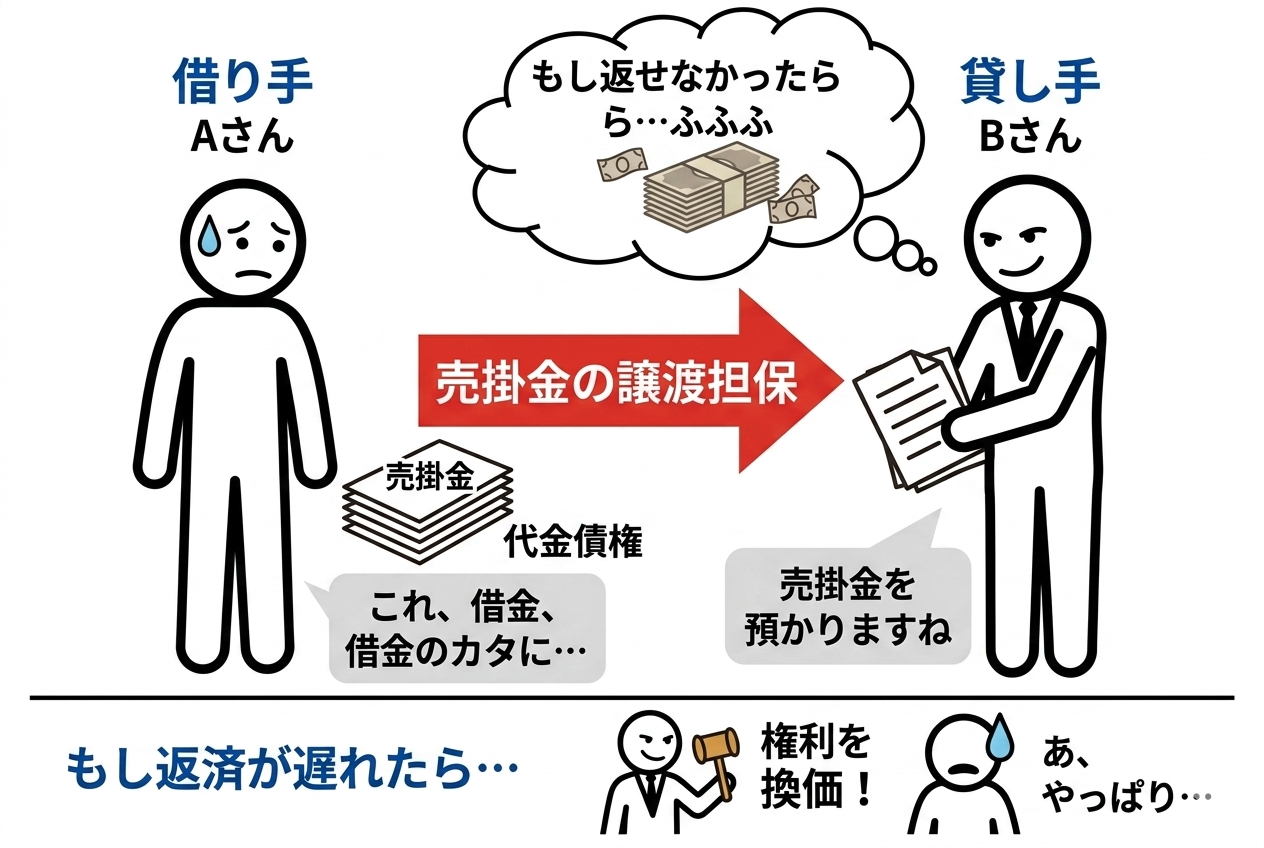

大雑把に言えば、「借金のカタに、自分の持っている売掛金などの権利を相手に渡しておく」という契約です。

法律上は、民法466条1項の「債権は、譲り渡すことができる」という規定を基礎として、担保としての目的を持たせつつ債権を移転させます。その核心は、「実質は担保だが、形式は譲渡(権利の移転)」であるという点にあります。

「お金が返せなかったら、この売掛金を自由にしていいですよ」という約束を、単なる口約束ではなく「債権そのものをあらかじめ移転させる」という強い形式で行うものです。

将来債権の有効性

かつては「まだ存在しない権利を譲渡できるのか?」が議論されたことがありますが、現在は、民法466条の6第1項がその判例の立場を明確にしています。

「債権の譲渡は、その譲渡の時に債権が現に発生していることを要しない。」

この規定においては、「現に発生していることを要しない」という文言が使われており、将来発生する売掛金なども有効に担保にできることは、現在は、明文で明らかです。

この条文の背景には、最高裁平成11年1月29日判決などの積み重ねがあります。ここで重要なのは、譲渡の対象が「現に発生していない」ものであっても、契約として有効に成立するという点です。

なお、将来債権の譲渡は、担保にする資産を持たないスタートアップ企業などが、将来の収益を担保に融資を受けるという場面などで活用されます。

具体例

- ケースA(個別債権)

個人事業主のXさんが、銀行から融資を受ける際、取引先A社に対して持っている来月支払予定の100万円の売掛金を、銀行に担保として譲渡する場合。 - ケースB(集合債権)

飲食店を経営するY社が、運転資金を借りるために、今後1年間に発生する「全てのクレジットカード決済代金債権」を一括して銀行に譲渡担保に入れる場合(集合債権譲渡担保)。

対抗要件の具備と実行

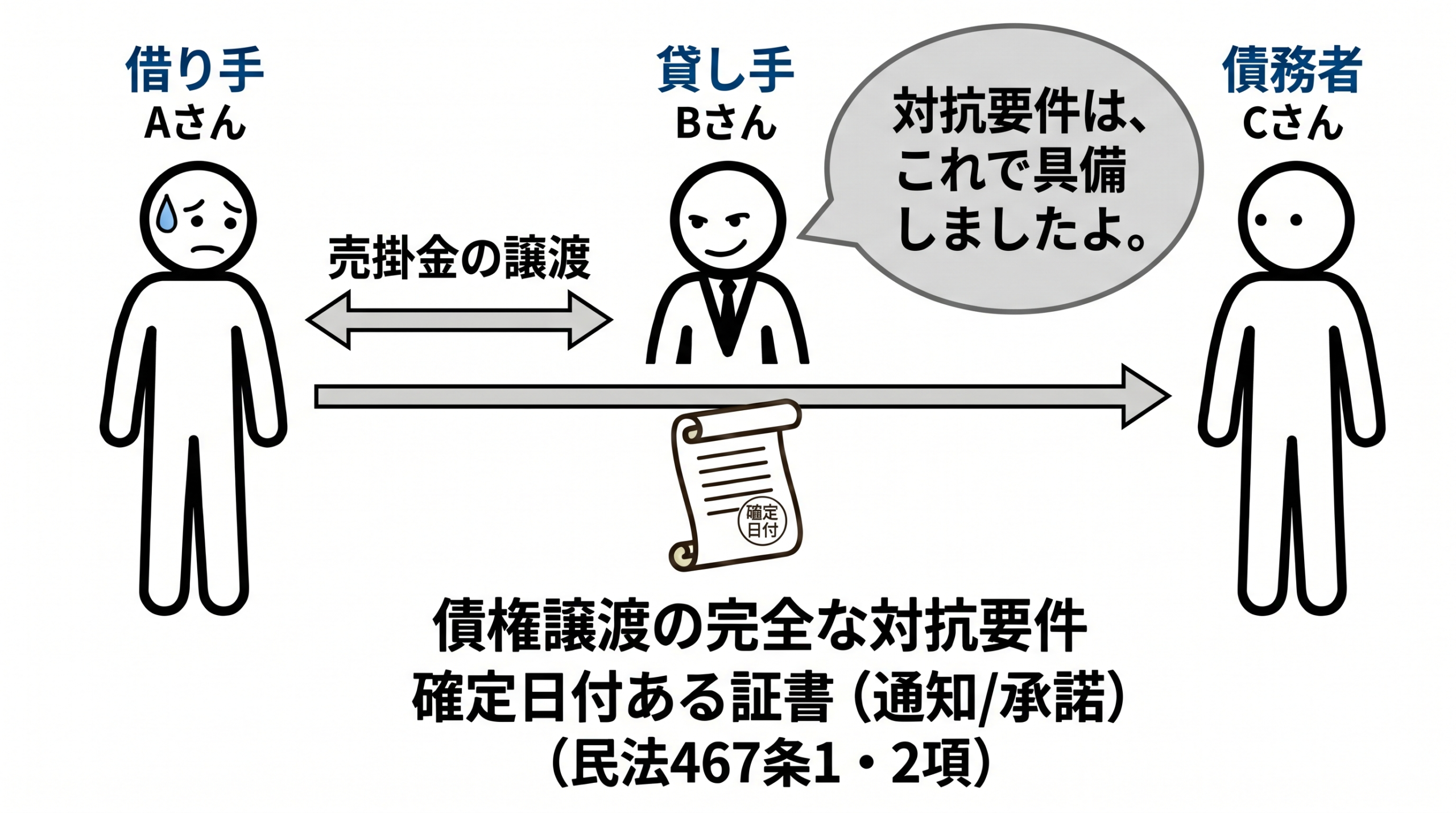

債権譲渡を第三者に主張するためには、債務者への通知や承諾といった「対抗要件」が必要です。

たとえ「将来譲渡する」という予約をして通知を済ませていても、実際の譲渡(本契約)の対抗要件としては認められないという厳格なルールがあります。

対抗要件の具備

債権譲渡担保も、形式は「債権譲渡」である以上、民法467条のルールに従う必要があります。

1 指名債権の譲渡(現に発生していない債権の譲渡を含む。)は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。

2 前項の通知又は承諾は、確定日付のある証書によってしなければ、債務者以外の第三者に対抗することができない。

「対抗することができない」とは、二重譲渡が起きた場合や、差し押さえをしてきた他の債権者に対して、「この債権は私のものです!」と法的に主張できないことを意味します。

- 民法上の対抗要件

債務者対抗要件として、通知または承諾(467条1項)。さらに第三者に対抗するには「確定日付ある証書」が必要(467条2項)。 - 特例法上の対抗要件

法人の場合は「債権譲渡登記」を利用することで、個別の通知なしに対抗要件を具備することが可能です(動産債権譲渡特例法)。

解説:なぜ「通知」ではなく「登記」を選ぶのか

民法の「通知」という仕組みは、譲渡人(債務者)がその取引先(第三債務者)に対して「債権を譲渡しました」と知らせる必要があります。しかし、これには実務上の大きなハードルがあります。

中小企業が銀行から融資を受けるために売掛金を担保に差し出す際、取引先に対して「実は資金繰りのために売掛金を担保に入れました」と通知してしまうと、取引先から「あの会社は資金繰りが危ないのではないか?」と信用不安が生じえます。

この点、 債権譲渡登記を利用すれば、個別の取引先に通知をすることなく、法務局の登記簿に記載することで第三者に対する優先権(対抗要件)を確保できます。

これにより、譲渡人である中小企業は、取引先に知られることなく、従来通り自ら債権を回収し、それを返済に充てるというスマートな資金調達が可能になります。

予約型譲渡について

債権譲渡担保の実行

債権譲渡担保がなされた場合、対抗要件が具備された後は、債権者は、通常の債権譲渡と同様、第三債務者に直接請求をすることが可能です。

たとえば、AがBに対する債権につきCに譲渡担保を設定したしたとしましょう。

この場合、Cは、Aの債務不履行など、担保実行の条件が満たされた場合、Bに対する対抗要件を具備して、Bに直接請求をしていくことになります。

Bの立場からしても、「Aが本当にCに債権を譲渡した」という点の確認がとれさえすれば、Cに払うのもやぶさかではないわけです。

集合債権譲渡担保と第三者への対抗

最後に、集合債権譲渡についてみておきましょう。

最後に、集合債権譲渡についてみておきましょう。

集合債権譲渡における「特定性」の要件

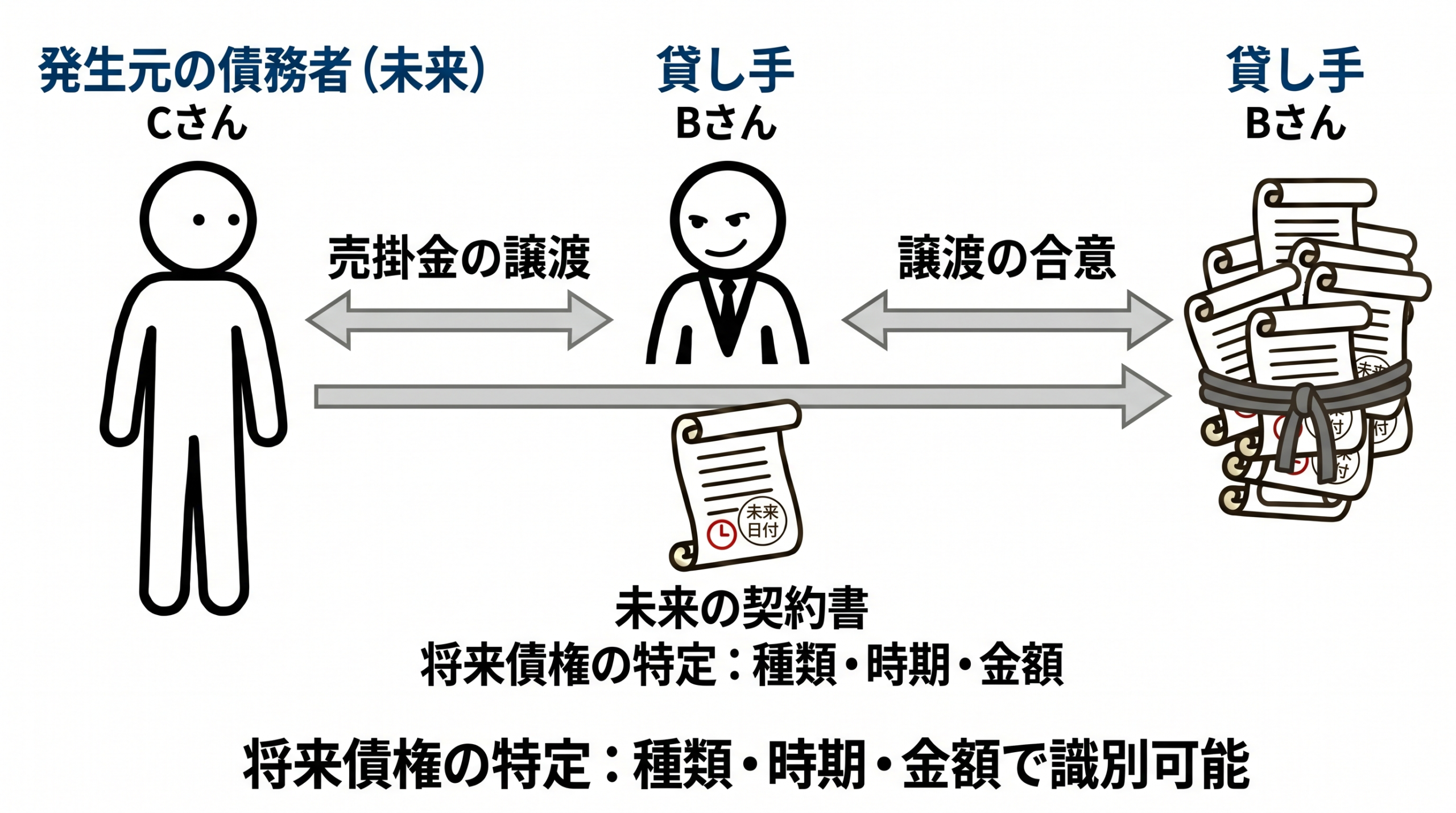

将来発生する債権をまとめて担保に入れる「集合債権譲渡」において、まず避けて通れないのが「どの債権を譲渡したのか」という特定の問題です。

債権は目に見えない権利であるため、契約を結ぶ時点で「どの範囲の債権が動いたのか」が明確でなければなりません。

これを疎かにすると、譲渡人の財産を不当に拘束したり、他の債権者が「どの債権なら差し押さえられるのか」判断できなくなるためです。

この点に関し判例(最大判平成12年4月21日)は、将来債権の譲渡が有効であるためには、債権の種類、発生時期、金額などの要素によって、譲渡対象が「他の債権から識別できる程度」に特定されていれば足りるとしています。

例えば、あるクリニックが「社会保険診療報酬支払基金に対して持つ、令和○年○月から○年分までの診療報酬債権」を譲渡するといった場合、債権の種類、発生時期、相手方も明確なので特定は容易です。

では、第三債務者がまだわかっていない将来の売掛金について債権譲渡担保はできるでしょうか。これも特定の問題です。

この点に関し、判例の立場は不明ですが、動産債権譲渡特例法は、第三債務者が不特定でも、登記をすることを認めていますので、立法は、第三債務者不特定でも、債権譲渡担保は有効、との立場をとった、と理解するのが自然です。

集合債権譲渡担保の対抗要件

将来発生する債権をまとめて担保にする「集合債権譲渡担保」において、一つ一つの債権が発生するたびに通知を出すのは現実的ではありません。

最高裁は、集合債権譲渡担保においても、通常の債権譲渡と同様の対抗要件を具備すれば足りるとしています。

「種類、発生原因、発生期間」などによって譲渡対象となる債権が特定されている場合には、その集合体としての譲渡を1つの対抗要件手続きでカバーすることが可能です。

たとえば、ネットショップを運営する企業が、翌月以降に発生する全ての注文に対する売掛金をまとめて銀行に譲渡担保に入れたとします。

「2026年4月から1年間に発生する、Aサイト経由の全ての売掛金」と特定して通知を出せば、個別の注文ごとに通知しなくても、後から差し押さえに来た他の債権者に対して優先権を主張できます。

- ホーム

- 民法Category

- 物権Category

- 非典型担保Category

- 債権譲渡担保ってイメージしにくい。超分かりやすく解決 Here