本記事は、ほぼほど法律プロパーの話です。法律学習者向けです。

権利能力なき社団の財産・資産等は団体や構成員にどのように帰属するのか、という点について解説します。

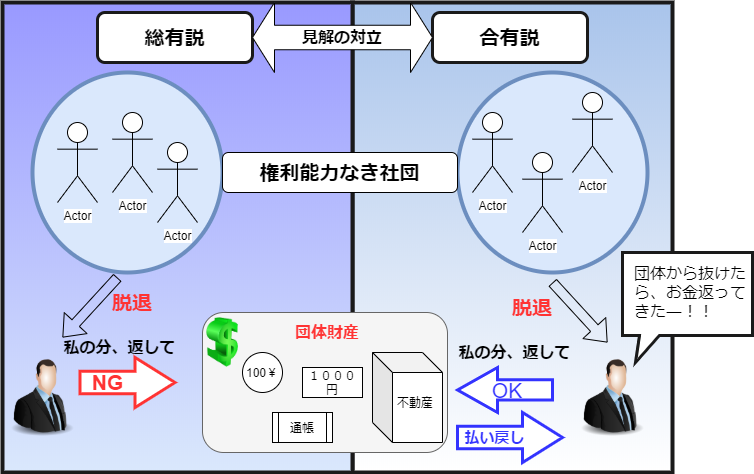

この点につき、学説上は総有説・合有説が大きく対立しています。最高裁は総有説に立ちます。

総有説・合有説の違いは、構成員の持分を観念するか否か、その結果として脱退時に払戻請求ができるか、という点に現れます。

総有説VS合有説

合有説=構成員の持分を観念する。

学説上、権利能力なき社団の財産の帰属につき、合有であると解する見解と総有であるという見解とが対立します。

学説の対立のポイントは、合有説は、構成員の持分を観念するのに対し、総有説は、構成員の持分を観念しないという点に求められます。

<総有説VS合有説>

上記図の内、左図が総有説、右図が合有説。団体に属する個人にとっての両説の大きな違いは、団体を脱退する際の払戻請求の可否等に現れます。

持分を観念しないということの意味

総有説の特徴の一つは、構成員の持分を観念しない、という点です。

このことを理解するために、任意団体と権利能力なき社団を比較してみましょう。

任意団体の場合

仲間5人が集まって、旅行に行くために10万円ずつ、合計50万円を集めたとします。

ところが、このうちの一人が、やはり学業に専念したい、ということで、旅行をキャンセルした、というケース。ここではキャンセル料はかからなかったとします。

この場合、キャンセルした人は、支出した10万円分につき共有持分を有していますから、10万円を返してね、と当然にいうことができます。

権利能力なき社団の場合

これに対して、権利能力なき社団の場合はどうか。

権利能力なき社団の場合は、脱退時、自分が支出したお金を返してね、とは言えません。

出資をして社団に組み入れられた財産につき、構成員は、もはや持分を有さないからです。

一度組み入れられた以上、その財産は実質的に団体自身の財産と評価されるのであって、もはや各構成員の財産(持分)とは評価されない、というわけです。

最高裁の立場

権利能力なき社団の財産の帰属に関し、最高裁は総有説を採用しています。

「権利能力なき社団の財産は、構成員に総有的に帰属するものであり、構成員は、当然には共有持分権又は分割請求権を有するものではない」

総有説の実質面と形式面

最高裁が採用した総有説は、大雑把に言えば、団体の財産は、①実質的には団体に帰属するが、②形式的には、団体を構成する個々人に総有的に帰属する(持分を観念しない共有に属する)という考え方です。

判例を理解するためには、①実質面と②形式面とを区別することが重要です。

私は、法律を学び始めたころ、総有という言葉、用語に引っ張られすぎて、「構成員に総有的に帰属する」という表現の理解にかなり苦しんだ覚えがあります。

この総有という概念の理解のポイントは、①実質的な権利主体と、②形式的な権利主体との食い違いを認識することです。

<財産の帰属>

.png)

総有説の実質面

総有説において、第一に抑えるべきポイントは、団体が実質的な財産の帰属主体であるという点です。

そもそも総有説は、権利能力なき社団を法人と可能な限り同一レベルに扱うという命題を実現するための考え方です。誤解を恐れずに言えば、法人格がない団体を財産の帰属主体と扱うべく採用された見解です。

各構成員には持分はなく、団体が実質的な財産の帰属主体として扱われます。そのため、総有説の下では、実質的な財産帰属主体になることも可能ですし、契約の主体にもなりえます。

また、たとえば、強制執行の場面なんかでは、権利能力なき社団の財産を観念し、これに執行をかけていくことも可能です。

総有説の理解のポイントは、各構成員には持分はなく、団体が実質的な財産の帰属主体として扱わるという点です。総有説においては、権利能力なき社団の財産につき「総有的に帰属する」という言い方をするため、各構成員の権利ってなんだ?という思いに囚われがちです。しかし、はじめのうちは、思い切って、「財産的権利は基本的には各構成員個人には無い」というぐらい割り切ったほうが、理解は早いような気がします。だって、構成員は、単体では財産(持分)譲渡できないし、単体では執行の対象にもならない。基本的に、団体財産の中に、構成員の財産は「無い」を発想のベースに据えたほうが、よほどわかり良いのではないか、と個人的には思っています。

総有説の形式面

総有説を理解するためのポイントのもう一つは、形式面・形式的には、各構成員が権利の帰属主体であるという事です。

社団を可能な限り法人と同様に扱おうと志向する総有説においても、形式的な権利帰属主体も社団である、とまでは言えませんでした。これは、社団を法人と可能な限り同一に近づけよう、という総有説でも克服できなかった点と評価できます。

実質は、団体に権利が帰属するとしても、形式上の帰属主体はあくまで構成員全員となります。みんなが権利者ですよ、ということです。

たとえば、マンションの管理組合の財産の法形式上の帰属主体は、各区分所有者全員となります。

この形式面でのネックは、「登記名義人」に関する判例の考え方に影響を及ぼします。

ここで関連記事を紹介

権利能力なき社団の登記をめぐる問題は次の記事で解説しています。上記の通り、総有においては、実質的な権利帰属主体と形式面における権利帰属主体とに食い違いが生じます。

そこで、登記をめぐる事案において、判例が「総有」という表現を、①実質面を重視して用いているのか、それとも形式的な帰属主体に光をあてようとしているのか、という点はぜひ、意識されてみてください。

格段に理解が進むはずです。

| サイト | 強み・特徴 | おすすめ対象の方 | 価格帯★ |

| 資格スクエア

|

・Web問題集・AI活用で効率学習 ・添削,質問,学習相談などオンライン支援 |

オンラインで効率的に行政書士や宅建などの資格取得に向けた勉強をしたい方 | ★★〜★★★★ |

構成員の債務と構成員の責任

本記事の最後に、権利能力なき社団の債務について確認していきます。ここでは、総有説・合有説のどちらを取るかではなく、総有説を取った上で、どのような帰結を導くべきか、が重要なポイントです。

判例は、団体の債務(負の財産)についても総有と述べています。構成員の責任は有限責任です。ただ、類型化説も有力です。

判例は総有説

社団の債務に関し、判例は、次のように述べ、債務も総有的に帰属することを明らかにしています。

権利能力のない社団の代表者が社団の名においてした取引上の債務は、社団の構成員全員に一個の義務として総有的に帰属し、社団の総有財産だけがその責任財産となり、構成員各自は、取引の相手方に対し個人的債務ないし責任を負わない。

上記の判例は、権利能力なき社団の債務につき、社団の財産と同様、構成員に総有的に帰属するにすぎないとするものです。

実質面において、団体のみを義務者と扱う解釈です。

また、社団の総有財産だけが責任財産となると述べており、構成員の責任が有限責任であることを示しています。

権利能力なき社団の団体としての独立性を重視した考え方で、団体と個人とを責任レベルでも分離します。

この判例の考え方の下では、構成員は、社団の債務につき、個人的債務ないし責任を負わないということになります。ここでは総有説の「実質」の側面が重視されます。

<総有説と構成員の責任に関するイメージ図>

.png)

ここで関連記事を紹介!

このように、団体に直接債務を帰属させ、構成員個人への債務の帰属を否定するのが権利能力なき社団に関する法理です。

これに対して、ケースによっては、団体名義(法人名義)の債務を構成員個人に帰属させる必要がある場合も生じます。

そのような場合にクローズアップされるのが法人格否認の法理です。

類型化説もある。

上記の判例の考え方に対しては、社団の性質によって、無限責任か有限責任かを類型化して考えるべきとする見解(類型化説)も有力です。

私個人としては、権利能力なき社団が営利目的を有する場合に、構成員の責任が本当に有限責任でいいのか、という点については、慎重に考える必要があると考えています。

⇒法人と同一に考えることと有限責任はリンクしない

そもそも権利能力なき社団につき、法人と同様に考えるべきことと、団体の構成員の責任を有限責任と解することは、必ずしも論理的必然を有するものではありません。

法人格を有する会社の種類によっては、債務を負うのは団体だが、その構成員が無限責任を負うとされる種類の会社もあります。

したがって、「法人と可能な限り同一に扱う」という論理から、無限責任説を直截に導くのは無理があります。

⇒類型化するほうが実際の法人に近づくのでは?

権利能力なき社団を法人と同等の存在と取り扱うべきと考える権利能力なき社団の考え方を貫徹すれば、実際の法人と同様、構成員の責任を有限責任とするもの、無限責任とするも、それぞれあっていいはずです。

この点、実際上は、株式会社のような「営利目的」を謳う権利能力なき社団は、あまり無いのかもしれません。

権利能力なき社団の要件に、「非営利であること」という要素がないため、営利目的の社団というのも観念することが可能です。

また、実社会において、実質的には営利企業じゃない?と疑いたくなるような団体は多々ありそうです。

そうだとすれば、構成員の責任を有限責任と解すべきか、無限責任と解すべきか等の点については、社団の目的や性質ごとに類似の法人・会社と同一の取り扱いをすべく、類型的に決するべきという理解も十分あり得ると思います。

個人的には、むしろこちらの方が自然ではないか、と考えているところです。