一般的なテキストや教科書において、「債権譲渡担保とは、債権者が、債務者が第三債務者に対して有する債権を担保に取ることを指す」というような解説がなされていることが多いと思います。

また、「債務者が、債権者に対する弁済を怠った場合、債権者は、第三債務者が債務者に対して支払うべき金銭を直接受領して、自分の満足を図る」、このような趣旨の説明が続くことも多いと思います。

この説明自体誤りではないのですが、これでは正直、理解が難しいですよね。

もう少し、平易に見ていきましょう。

債権譲渡について

債権譲渡担保を理解するためには、まず債権譲渡そのものについて理解する必要があります。

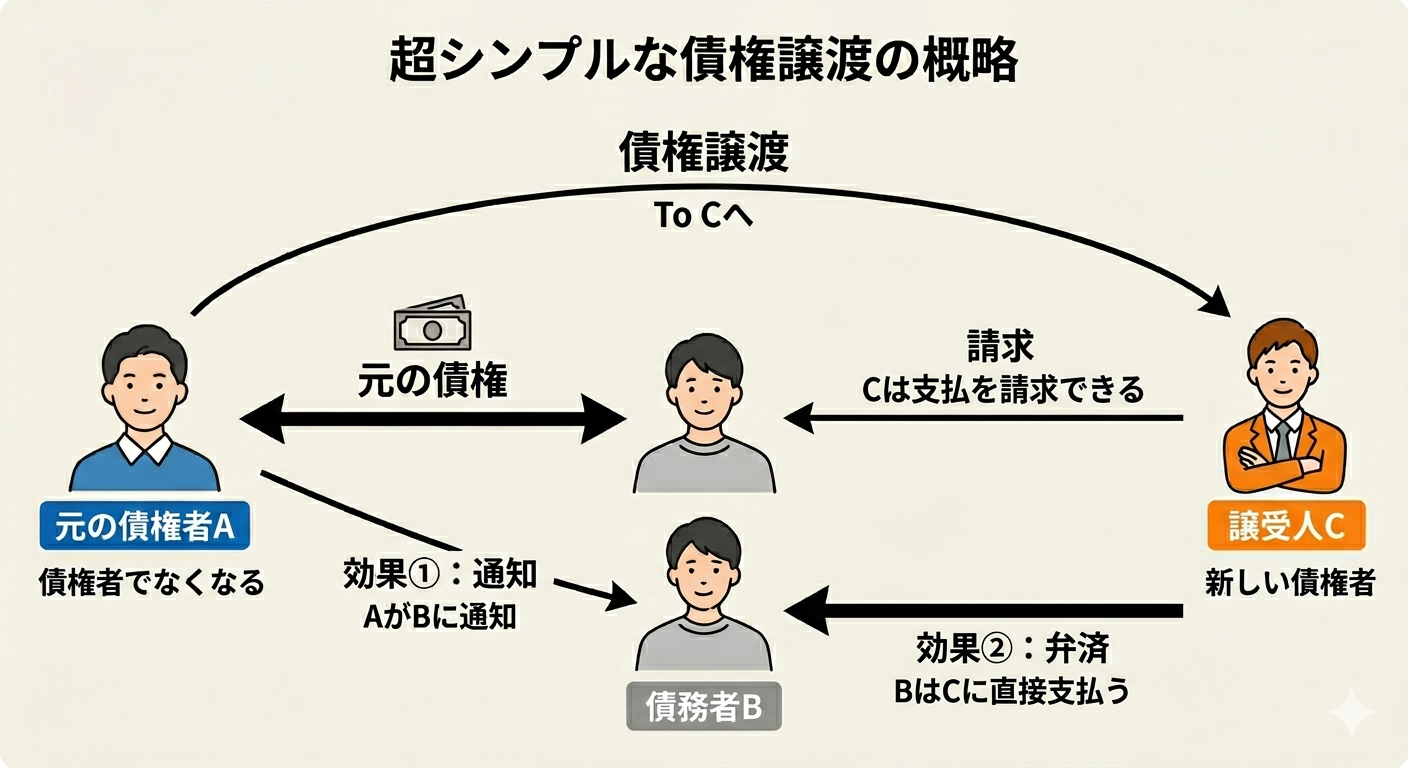

たとえば、AがのBに対する債権をCに譲渡したとしましょう。

たとえば、AがのBに対する債権をCに譲渡したとしましょう。

この場合、Cは、譲渡された債権について、Bに請求できます。

Bの立場からすると、「Aさんが本当にcさんに譲渡した」という点の確認がとれさえすれば、Cに払うのもやぶさかではないわけです。

そこで、法は、B自身が、債権譲渡について承諾するか、Aが債権譲渡したとBに対して通知をしていれば、CはBに対して、債権を行使して「直接に」金銭を受領することができます。

そして、Bは、任意に裁判所の手続きを経ずして、Cさんに、譲渡された債権に弁済をすることができます。

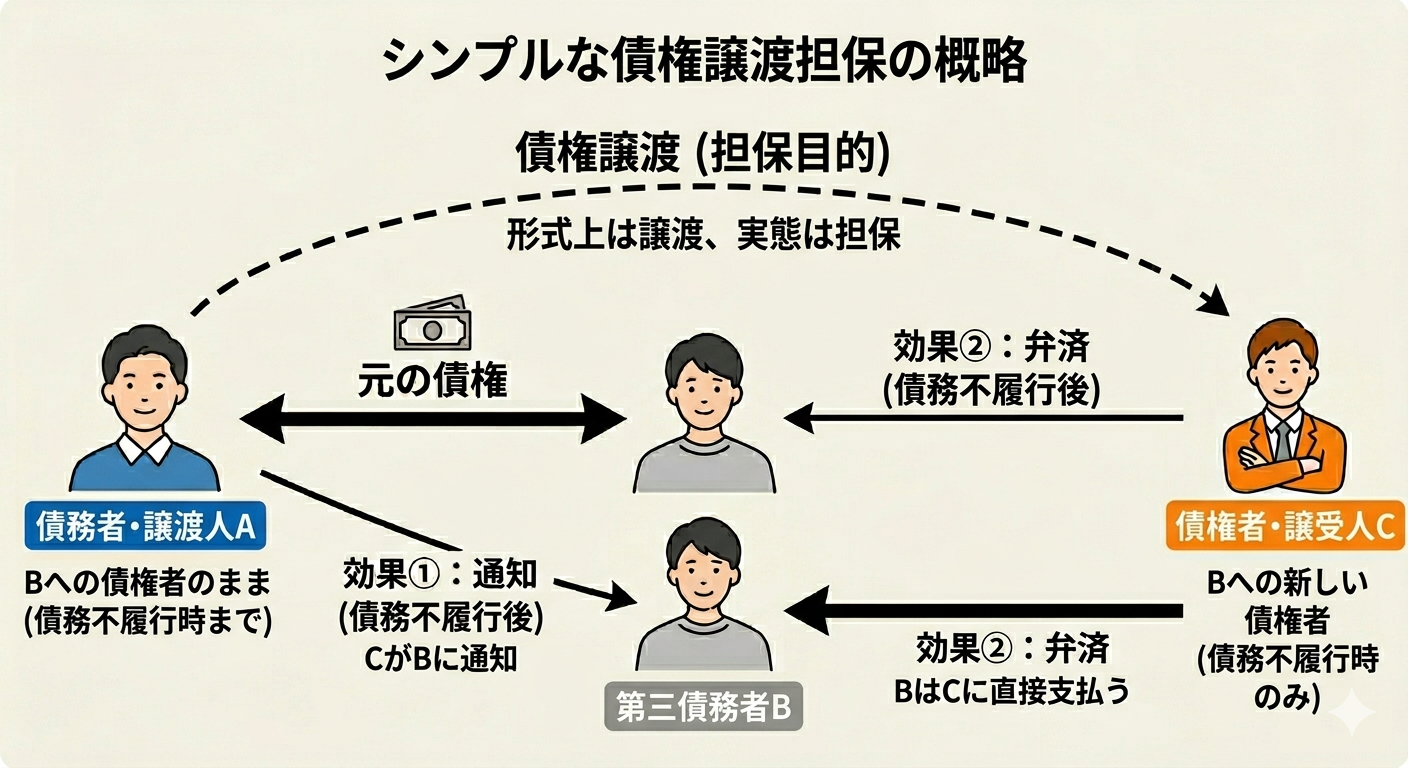

債権譲渡担保について

債権譲渡担保が、一般社会において有効に機能するのは、上記の例でBが、Cが譲り受けた債権について任意に弁済ができるからです。

先の例では、Aは「お前に貸した金、Cに払っといて、そうそう、Cにそれ債権譲渡したからさ」というAの意思と、Bの「了解分かった、今度Cに会ったら支払っておくよ」といった意思により、Cが簡便に自己の権利の満足をうけられるわけです。

債権譲渡担保も、この債務者からの直接の取立を利用しています。

債権譲渡担保契約の場面

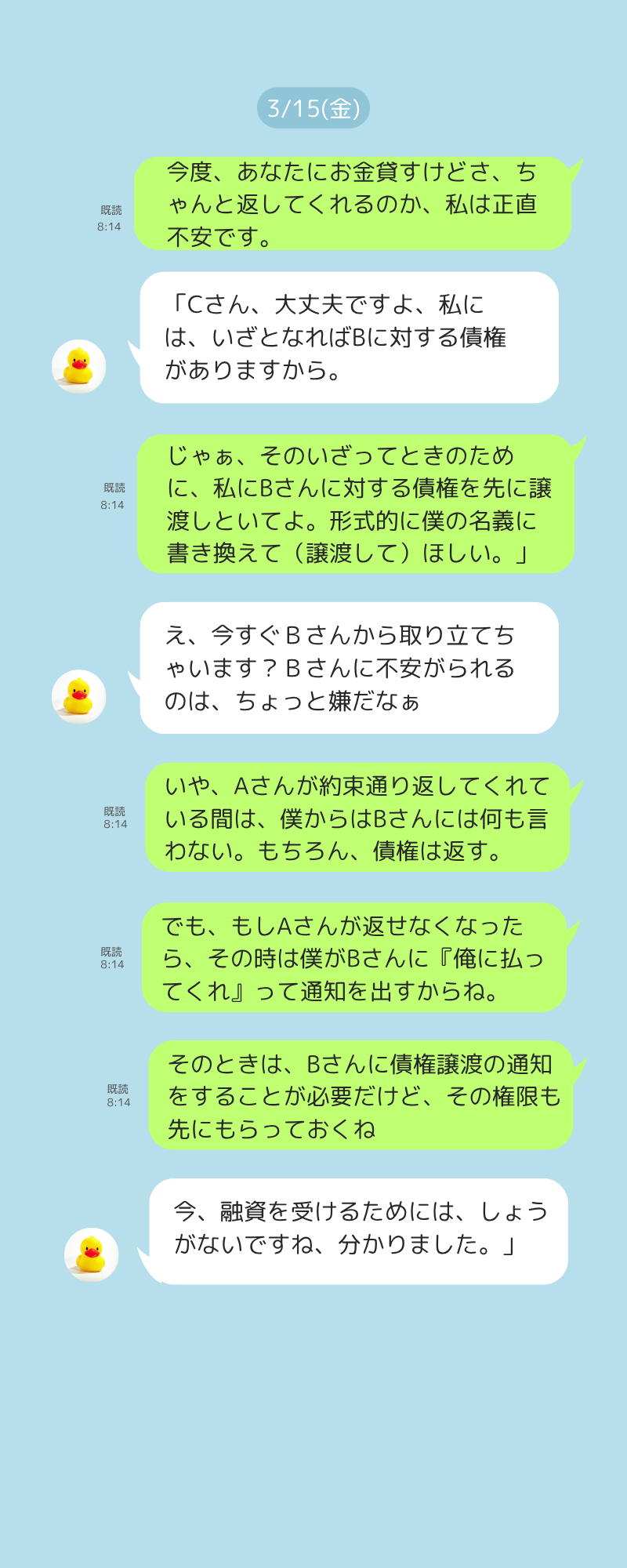

上記の会話例におけるポイントは、CさんがAさんにお金を貸す際、債権譲渡を受けたいと申し出ているものの、Cさんは、すぐには、第三債務者Bさんには何も言わない、と述べています。

他方で、AさんがCさんに支払えなかったら、CさんはBさんに対する債権を行使すると言っている。

これが債権譲渡担保の仕組みです。当事者の合意によって、債権譲渡が担保としての役割を果たしています。

重要なのは「安いこと」に加えて「効率が良いこと」。紹介した講座は、いずれも低価格帯ですが講座のボリュームや利用できるツールには大きな違いがあります。

行政書士試験の受験を検討されるなら、ぜひ一度、ご参照ください。

参照記事:”低価格帯の行政書士 通信講座を比較”

債権譲渡担保の実行の場面

cは、自分がAに貸したお金が返ってくるか不安だから予防的に、Aから債権の譲渡を受けている。Aが自分に払ってくれないときに備えて、Bに対する債権譲渡を受けているということになります。

そして、いざAが払えなくなったら、cは、あらかじめAが容認した通知権限に依拠して対抗要件(Bに対する通知)を整えて、Bに債権を行使し、Bから債権を取り立てるわけです。

この場合にBが任意で支払いをすることができるのは通常の債権譲渡と同じ。

Cとしては、債権の回収方法が非常に簡便。たとえば、債権譲渡の通知書に次のように記載する。

私Cは令和〇年〇月〇日、BのA殿に対する次の債権につき、債権譲渡を受けましたこと、Aから通知権限の委任を受けAに代わりご通知します。

つきましては、令和〇年〇月✖日までに、私Cの〇〇銀行〇〇支店の口座(普通預金 1234567)まで、お振込みをお願いします。

これで、Bが振り込んでくれれば、債権譲渡担保の実行の終了です。

※債権譲渡の通知に関して、別途、登記による対抗要件具備という制度がありますがここでは捨象します。

債権譲渡担保契約に落とし込む

上記やり取りを「債権譲渡担保の契約書」に落とし込むとどうなるか。

合意のポイント

契約書などに表れる債権譲渡担保の合意の骨格は、次の4つのポイントです。

- AC間で債権譲渡(担保)をすることを合意する。

- 形式上はCに権利が移っているけれど、Aに債務不履行がなければ、Cは債権を行使しない。

- Aが弁済できないならば、Cにおいて、債権譲渡の通知をしてよい旨を定める。

- Aが弁済できない場合、Cが債権をBから取り立てることにAは何らの異議もないことを確認する。

※ もちろん、実務的にはさらに、清算の方法などを定めるのですが、いずれにせよ、債権譲渡担保で、債権者(C)が第三債務者(B)から債権を取り立てられるのは、こうした合意の効力によります

実務上の必要性

最後に、なぜわざわざこんな複雑なことをするのか、その本質を整理して終わりましょう。

それは、「裁判所を介さずに、スピーディに回収ができるから」です。

通常、担保(抵当権など)を実行するには、裁判所に申し立てをして、複雑な手続きを踏む必要があります。しかし、債権譲渡担保は、当事者間の「合意」と「通知」だけで、直接相手の口座に現金を振り込んでもらうことができます。

債務者(A)にとっては: 不動産などの大きな資産がなくても、商売上の「売掛金」などを担保に融資を受けられる。

債権者(C)にとっては: いざというとき、銀行振込という最も簡便な形で、資金を回収できる。

「教科書の短い説明の中」の中には、こうしたビジネス現場の「知恵」と「スピード感」が詰まっているのです。